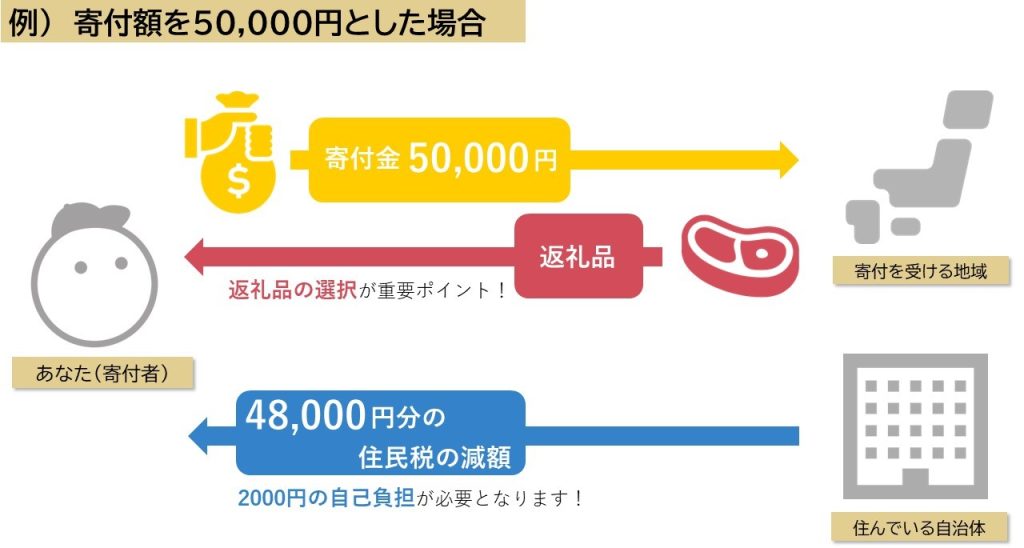

住民税を前納する際、納税先自治体を選べたり、返礼品をもらえたりと金銭的なメリットが大きいふるさと納税。今年もふるさと納税をしようと計画的に動かれていることだと思います。

しかし、ふるさと納税は所得が確定していないと概算の納税額が立てづらいのは確かです。そして不動産の投資物件を所有している場合、ふるさと納税の上限額の計算が複雑になります。不動産がなければ事業所得か給与所得を前提にポータルサイトで資産を行えばいいだけですが、不動産を所有している場合計算方法が異なる箇所があります。

不動産を所有している場合のふるさと納税の計算方法を掲載しますので、参考にしてください。

ふるさと納税の概要と不動産投資

ふるさと納税は納税の前倒しでデメリットを最小限に

住民税は前年1月1日~12月31日の所得に対して計算されその年の6月から分割もしくは一括で納税を行うものです。しかしふるさと納税は、納税を翌年ではなく当年度中に行い、所得がまだ決まっていない状態で納税を行います。前倒しで納税する分、返礼品をもらえてお得な気分になれるのですが、これは私たち納税者にとっては税の前倒しだということを忘れてはいけません。

■自治体側のメリット

・税がより早く入ってくるのでキャッシュフローが安定

・資金確保(つまり税金による税収)が早くできる

一方で私たち住民の側も、結局納めなければならない税金を先に納めて返礼品をたくさんもらい、家計を楽に出来るというWin-Winの制度になっています。返礼品が不要な方や、資金をギリギリまで手元に置いておきたい人以外は、デメリットが最小限の制度なのは事実です。

ふるさと納税は所得が大きいほど有利になる仕組み

そして、ふるさと納税は所得が大きいほど納税額が大きいため、返礼品も大きく手にできるので有利な仕組みです。所得が大きい人ほどたくさん返礼品がもらえるので気分的には納税の痛みを緩和できます。あくまで気分の話ですが、少しお得感があるのではないでしょうか。

返礼品対象として合計金額から2000円を引いたお金が、翌年の住民税と所得税で控除されます。

納税額が2000円以上であれば返礼品の分だけお得になるので、所得が大きい方が圧倒的に有利です。

不動産投資で所得が上がった場合、お得度も増す

「不動産投資の所得が増えたらどうなるのだろう?」という疑問が起こっている方がいらっしゃると思います。

ふるさと納税の住民税は、どの所得から発生しても税は税としています。よって、サラリーマンの給与所得や副業の雑所得、またフリーランスの事業所得など、所得の種類はふるさと納税には関係ありません。

つまり、不動産を所有しており全体の所得が上がったら、納税額が増えるとふるさと納税できる「枠」も増えるのです。

投資物件を持っている場合、所得は合算する

基本的に投資物件を持っている場合、本業の所得と合算して計算します。

STEP① 不動産所得を算出する

まず不動産所得を計算しましょう。

■不動産所得の計算方法

家賃収入-管理費・ローンによる利息-諸経費

ちなみに、投資物件を売却したときに発生する利益は、不動産所得とはなりません。それらは譲渡所得となり、不動産所得とは別の所得となります。譲渡所得も譲渡所得税(所得税と住民税)がかかりますが、不動産所得ではないので注意しましょう。

STEP② 事業所得・給与所得を算出する

そして事業所得と給与所得を計算します。

■事業所得の計算方法

売上-経費

■給与所得

会社からもらっている給料-給与所得控除

その他にも各種控除がありますので徹底的に活用し、それでも発生した税を前納することでお得になるのがふるさと納税です。

では、事業所得は自由に利益操作できるかというと、実は無茶な節税はできません。売上の不正は脱税になってしまいますし、経費も売上を上げるために使用した費用しか損金算入できませんので、自営業なら税逃れできるという考えは不適切だと考えられます。

事業所得はあくまで売上から経費を適切に引いた利益のことです。

STEP③ 不動産所得、給与所得を合算する

ふるさと納税の上限額を計算するには、

■上限額計算方法

(不動産所得+給与所得+事業所得-各種所得控除)×税率額

その後、税額控除を引いて、最終的な税額が決まります。住民税はどこの自治体もだいたい所得の10%です。

STEP④ 控除を元に税額を計算する

そして税額を計算します。日本の所得税は累進課税であり、稼げば稼ぐほど税率が高くなる制度となっているので、できる限り節税のため控除を使う必要があります。

iDeCoなどの年金、民間保険の加入、住宅ローン控除など、さまざまな控除があります。また年間の医療費が10万円を超えた場合は医療費控除なども使えますので、フルで活用できるよう税金について勉強してみてください。

不動産投資の所得がある人の、ふるさと納税の計算方法

では、不動産投資の所得がある人の例を参照しながら、ふるさと納税の概算額を計算していきましょう。

ちなみに、家族構成や保険に支払っている金額などによって控除額が異なります。ご自身の源泉徴収票をご確認ください。

今回のシミュレーションは【独身】【子供なし】【賃貸住まい】です。細かな控除の計算は割愛させていただきます。ご不明な点がある方は購入した不動産会社の担当営業、あるいは税理士に相談しましょう。

ケース① 給与所得900万円+不動産所得250万円

この場合は、所得が合計されるので、あなたの総所得は1150万円となります。(※控除を考慮しない計算のため実際の数字とは異なります。)

所得税は33%、住民税は10%です。社会保険料等の金額のみ考慮し計算した結果、【24万8,886円】がふるさと納税の上限額です。

不動産を所有していなかった場合の上限額は16万5,696円のため、8万3,190円上限額が高くなります。

参考:ふるさと納税シミュレーション

https://www.furusato-tax.jp/about/simulation

ケース② 給与所得500万円+不動産所得 マイナス50万円

この場合は、所得が通算されて450万円になります。(※控除を考慮しない計算のため実際の数字とは異なります。) 社会保険料等の金額のみ考慮し計算した結果、【5万8,523円】が上限額です。

不動産を所有していなかった場合の上限額は67,296円のため、8,773円上限額が安くなります。

参考:ふるさと納税シミュレーション

https://www.furusato-tax.jp/about/simulation

ケース③ 給与所得900万円+マイナス100万円不動産所得の人

この場合は、所得が通算されて800万円になります。(※控除を考慮しない計算のため実際の数字とは異なります。) 各種控除に従って計算すると、【14万1,264円】が上限額です。

不動産を所有していなかった場合の上限額は16万5,696円のため、2万4,432円上限額が安くなります。

投資物件がある場合の注意点

投資物件を持っている場合は、いくつかの注意点がありますので、きちんと見ておく必要があります。

不動産所得で利益が出ている場合、所得が大きくなるため上限額が増える

不動産の所得を本業の所得に合算するため、所得全体が大きくなり、納税額は増えます。そのため、資金繰りに注意する必要があります。もちろんふるさと納税すればお得になりますが、節税も考慮に入れた方が良いでしょう。

ふるさと納税の返礼品について、総務省が2019年に『返礼品は上限3割』と決定しています。つまり還付の率は30%がいいところで、市場価格で買った方が得な場合もありますのであくまで家計補助で考えた方が良いでしょう。

参照:総務省 ふるさと納税ポータルサイト

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/topics/20190401.html

注意点① 赤字の場合は上限額が減る

注意点は、不動産投資が赤字の場合です。

・家賃収入-(管理費+ローン利息+諸経費)がマイナスになった

・前の入居者が退去後、新しい入居者が見つからず家賃収入がない

・大がかりなリフォームを行うなどして経費が大幅に収入を上回った

上記のことがおこった場合一時的にでも赤字になることが想定されます。

不動産所得は、事業所得・給与所得と通算されます。(通算できないのは雑所得です)よって、赤字の場合は事業所得・給与所得と通算して総額が減り、必然的にふるさと納税の上限額も減ります。

残念なことではありますが、納税額は減っているので節税にはなっているのではないでしょうか。

注意点② ふるさと納税は上限計算・予測が大切

ふるさと納税は、いくらまでなら返礼品をもらえるか予測を正確に立てた上限計算が大切です。なぜなら、結局は納税ですので予算オーバーして納税しては意味がないからです。単に返礼品を高い値段で買っただけで終わってしまいます。せっかくの節税も投資もムダになってしまうので、きちんと予測を立てなければなりません。

投資物件をお持ちの場合は計算が複雑になります。そのため、シミュレーターも用意されていません。色々な年収と所得と不動産があり、人それぞれ一律に計算できないのでシミュレーターを作りようがないという税理士サイトなどの事情もあります。

よって正確に計算するには、今回みたような所得の計算式をお使いになり、しっかりと上限を予測してください。そして予測した額より少し少なめにふるさと納税をし、還付されるのが理想的です。あくまで損をしないため、お得を最大限引き出すためのふるさと納税だと思っていただくとよいと思います。

ふるさと納税を活用しましょう

今回は、あくまでシミュレーションでの計算です。実際には所得控除があるため家族構成や住宅ローン控除額、保険の加入、年金等iDecoの加入といった各種控除が引かれて、納税額が変化します。

これだけ見てみると、ふるさと納税は明らかに所得が大きいと有利です。これからどんどん所得を大きくしていくにあたって、ふるさと納税はとても強い味方になってくれます。基本的に使う側にデメリットがない制度なのはほぼ間違いなく、キャッシュフローが少し前倒しで納税しなければならないぐらいしかデメリットはないと考えられます。

所得が増えるとふるさと納税額も上限が増え、高額納税者にとって有利な制度なのは事実です。

ご不明な点がある方は購入した不動産会社の担当営業、あるいは税理士に相談することをおすすめします。

※本記事では、記事のテーマに関する一般的な内容を記載しており、より個別的な、不動産投資・ローン・税制等の制度が読者に適用されるかについては、読者において各記事の分野の専門家にお問い合わせください。㈱メイクスにおいては、何ら責任を負うものではありません。